<p>A fração ideal correspondente a <strong>20% (1/5)</strong> do imóvel, em regime condominial, equivalente a <strong>48.800,00 m²</strong>, de titularidade da executada Elone Rother Hanzen. Parte do Lote Rural nº 54, da Linha Padre Theodoro Amstad, distrito de Tunes, Município de Itapiranga/SC, com área total de <strong>244.000,00 m²</strong> (vinte e quatro hectares e quarenta ares), sem benfeitorias, confrontando: ao Nordeste, com os lotes nºs 58 e 59; ao Sudoeste, com o Lajeado Toucinho Pequeno; ao Noroeste, com o lote nº 55; e ao Sueste, com terras do mesmo lote nº 54. <strong>Cadastro do INCRA nº 815.160.003.441</strong> — área total: 24,4 ha; número de módulos: 0,63; fração mínima de parcelamento: 24,4 ha. CAR: SC-4218756-D542A770B0024A8C901D7EDEA54F3327 — área: 24,4000 ha.<strong> Imóvel de Matrícula nº 106 no CRI de Itapiranga/SC.</strong></p>

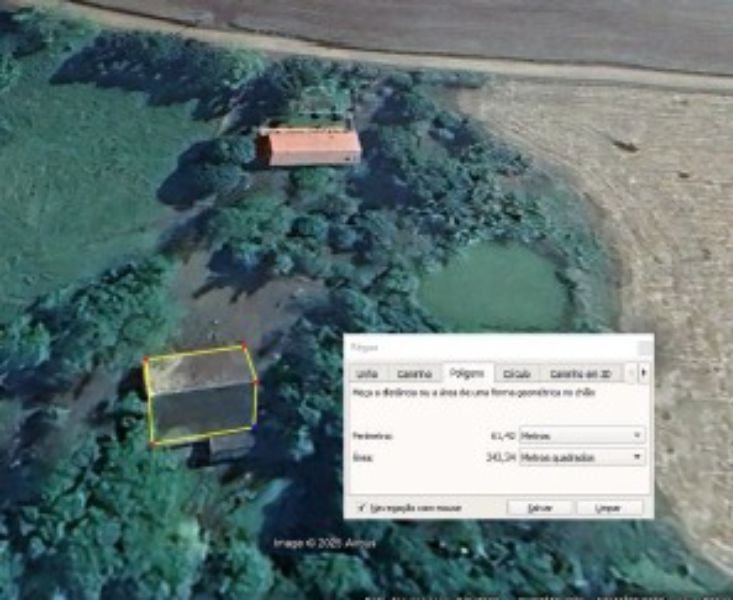

<p>O imóvel está localizado na Linha Pitangueira, zona rural do Município de Tunápolis/SC, distante 5 km da zona urbana e com área sede a 300 metros do asfalto da referida linha. A topografia é irregular, com áreas em aclive e declive progressivos, englobando área mecanizável, área de mata nativa ou reserva legal, com proximidade a fonte de água, estrada rural e asfalto. Sobre o terreno existem duas edificações não averbadas:</p>

<p><strong>Benfeitorias: Casa em alvenaria</strong>, coberta com telhas de fibrocimento, com aproximadamente <strong>180,00 m²</strong>, avaliada em <strong>R$ 140.000,00</strong>; <strong>Galpão rústico</strong>, coberto com telhas de fibrocimento, com aproximadamente <strong>243,00 m²</strong>, avaliado em <strong>R$ 50.000,00</strong>. A terra nua com suas características específicas é ora avaliada em R$600.000,00. Ante as características do imóvel, conforme parâmetros fornecidos por engenheiro agrônomo da região, avalio o imóvel, na sua totalidade em R$790.000,00.</p>

<p><strong>COPROPRIETÁRIOS ATUAIS</strong> (conforme R-31/106 — doação com reserva de usufruto, 05/01/2018): Donatários — proprietários em condomínio, em partes iguais:</p>

<ol>

<li><strong> Claudete Rother Andreola</strong> — CPF nº 028.105.299-90, casada com José Andreola (CPF 469.195.469-49); 2. <strong>Rosete Rother Juchem</strong> — CPF nº 894.651.569-49, casada com Inácio Juchem (CPF 605.090.239-91); 3. <strong>Elone Rother Hanzen</strong> — CPF nº 806.519.849-04, casada com Lenoir Paulo Hanzen (CPF 746.078.639-04); 4. <strong>Márcia Rother Heck</strong> — CPF nº 020.868.449-21, casada com João Heck (CPF 675.104.009-10); 5. <strong>Ediani Rother Royer</strong> — CPF nº 056.577.959-11, casada com Jair Royer (CPF 035.010.139-65).</li>

</ol>

<p><strong>Usufrutuários vitalícios de usufruto</strong> — R-32/106): <strong>Edmundo Rother</strong> — CPF nº 258.561.469-72 e <strong>Anita Rother</strong> — CPF nº 015.924.299-12</p>

<p>AV-34 — Penhora judicial (Sicredi Raízes, Proc. 0300524-87.2016.8.24.0043)</p>

<p>AV-35 — Penhora judicial federal (Inmetro, Proc. 5002962-98.2016.4.04.7210)</p>

<p>AV-36 — Averbação de cumprimento de sentença (Sicredi, Proc. 5003298-52.2021)</p>

<p>AV-37 — Indisponibilidade trabalhista (Proc. 0000574-85.2021.5.12.0015 — fração Lenoir Paulo Hanzen)</p>

<p>AV-38/AV-40 — Penhora judicial (Bradesco, Proc. 0300219-06.2016.8.24.0043)</p>

<p>AV-39 — Indisponibilidade (Bradesco, Proc. 0301173-86.2015.8.24.0043)</p>

<p>AV-41 — Indisponibilidade trabalhista (Proc. 0000574852021512015)</p>

<p><strong>AV-42 — Penhora trabalhista (Proc. 0000574-85.2021.5.12.0015 — fração Elone Rother Hanzen, 20%)</strong></p>

<p><strong><u> </u></strong></p>

<p><strong><u>AVALIAÇÃO DA FRAÇÃO IDEAL DE 20%</u></strong><u>: <strong>R$ 158.000,00</strong> </u><strong><u>(CENTO E CINQUENTA E OITO MIL REAIS).</u></strong></p>

<p> </p>

<h3><em>OBS: Nos termos da legislação vigente, eventuais ônus, gravames e débitos (inclusive IPTU) anteriores à arrematação serão sub-rogados no preço, conforme determinação judicial e disposições do edital, especialmente nos termos do art. 130, parágrafo único, do CTN, art. 908 do CPC e art. 888 da CLT.</em></h3>

<p> </p>

<p>Consolidação dos Provimentos da Corregedoria-Geral da Justiça do Trabalho para adequação do edital de alienação, em razão do art. 122:</p>

<p> </p>

<p>Art.122. Ao determinar a alienação de bem, deverá o magistrado fazer constar expressamente do edital, além dos requisitos do artigo 886 do CPC, que o adquirente estará isento dos débitos tributários cujo fato gerador seja a propriedade, o domínio útil ou a posse dos bens e direitos adquiridos judicialmente, através de leilão judicial ou iniciativa particular, estejam ou não<br> inscritos na dívida ativa, bem como dos débitos não tributários de natureza “propter rem” relativos ao referido bem, que se sub-rogarão no preço da aquisição.</p>

<p> </p>

<p><em>Despacho de Id. 2b72be9: O interessado em adquirir o bem em prestações deverá atentar para os termos do art. 895 do CPC, ficando ciente da incidência de correção monetária pelo índice IPCA e da sujeição ao Juízo da proposta para análise de sua viabilidade.</em></p>

<p> </p>

<p><strong><em>Despesas de demarcação e desmembramento ficarão a cargo do arrematante. Será solicitada nova matrícula para a área arrematada. </em></strong></p>

<p> </p>

<p><u> </u></p>

<p> </p>

| Comitente |

|

| Comarca |

VARA DO TRABALHO DE SÃO MIGUEL DO OESTE

|

| Cidade |

Tunápolis - SC |

| Lote |

01 |

| Tipo |

|

| Local |

|

| Endereço |

|

| Matrícula |

Processo: 0000574-85.2021.5.12.0015

|

| Processo |

0000574-85.2021.5.12.0015

|

| Exequente |

ADEMIR DE SOUZA

|

.

| Comitente |

|

| Executado |

LENOIR PAULO HANZEN E OUTROS (3)

|